হোম > প্রযুক্তি, এডিসি এবং বাংলাদেশে ব্যাংকখাতের অবস্থান

লেখক পরিচিতি

লেখকের নাম:

গোলাপ মুনীর

মোট লেখা:২৩৩

লেখা সম্পর্কিত

পাবলিশ:

২০১৭ - ডিসেম্বর

তথ্যসূত্র:

কমপিউটার জগৎ

লেখার ধরণ:

প্রযুক্তি বিপ্লব

তথ্যসূত্র:

প্রচ্ছদ প্রতিবেদন

ভাষা:

বাংলা

স্বত্ত্ব:

কমপিউটার জগৎ

প্রযুক্তি, এডিসি এবং বাংলাদেশে ব্যাংকখাতের অবস্থান

প্রযুক্তি, এডিসি এবং বাংলাদেশে ব্যাংকখাতের অবস্থান

সময়ের সাথে প্রযুক্তিসমৃদ্ধ হচ্ছে ব্যাংক ও আর্থিক প্রতিষ্ঠান খাত। প্রযুক্তির উদ্ভাবন সূত্রে ব্যাংকসেবা খাতে যোগ হয়েছে ইন্টারনেট ব্যাংকিং, মোবাইল ব্যাংকিং, এজেন্ট ব্যাংকিং, কল সেন্টার, অ্যাপভিত্তিক ব্যাংকিং, এটিএম, পয়েন্ট অব সেন কিয়স্কসহ অনেক কিছু। এগুলোকে বলা হয় অল্টারনেটিভ ডেলিভারি সার্ভিস (এডিসি)। বাংলাদেশের ব্যাংকখাতে এসব সার্ভিস পরিস্থিত কেমন?

এর ওপর আলোকপাত করেই এই প্রচ্ছদ প্রতিবেদন। লিখেছেন গোলাপ মুনীর।

প্রযুক্তির সুবাদে বিশ্বব্যাপী ব্যাংকখাতে চলছে দ্রম্নত পরিবর্তন। প্রতিযোগিতায় টিকে থাকতে এই পরিবর্তন ব্যাংক প্রতিষ্ঠানগুলোর জন্য অপরিহার্য হয়ে পড়েছে। এই পরিবর্তনের সাথে তাল মিলিয়ে চলতে না পারলে প্রচলিত ধারার ব্যাংক কোম্পানিগুলোর ভবিষ্যৎ মুনাফা অর্জন যে চ্যালেঞ্জের মুখে পড়বে, সেটুকু নিশ্চিত। তাই প্রযুক্তিসমৃদ্ধ সেবা নিয়ে ব্যাংকগুলোকে এগিয়ে চলার একটি তাগিদ বা চাপ এখন প্রচলিত ধারার ব্যাংকগুলোর ওপর সৃষ্টি হয়ে গেছে। তবে এটিও ঠিক, গ্রাহকদের চাহিদা পূরণ ও ব্যাংকসেবার ধরনের পরিবর্তনের ক্ষেত্রে গত কয়েক বছরে ব্যাংকখাতে দ্রম্নত প্রাযুক্তিক অগ্রগতি ঘটেছে। আর্থিক প্রতিষ্ঠানগুলো এখন বাধ্য হচ্ছে বিভিন্ন কাস্টমার সেগমেন্টে ‘অল্টারনেটিভ ডেলিভারি সার্ভিস’ (এডিসি) নিশ্চিত করতে প্রযুক্তির দ্বারস্থ হতে। অধিকন্তু প্রযুক্তিনির্ভর বিভিন্ন চ্যানেল ব্যবহার করে ব্যাংকগুলো এখন আগের চেয়ে কম খরচে গ্রাহকদের সাথে যোগাযোগ গড়ে তুলতে ও সেবা সরবরাহ কার্যকরভাবে করতে পারছে। বাড়াতে পারছে মুনাফা এবং একই সাথে বাড়াতে পারছে সেবার মান ও পরিধি। অতএব, ব্যাংকগুলোর মধ্যে উপলব্ধি এসেছে- উদ্ভাবনামূলক প্রযুক্তিসমৃদ্ধ এডিসি হচ্ছে ব্যাংকগুলোর জন্য গ্রাহকদের প্রত্যাশা পূরণ ও ঘনিষ্ঠ সম্পর্ক গড়ে তোলায় এক অনন্য মডেল।

এই প্রেÿাপটে এডিসি ধারণ করতে পারে সহজতর ব্যাংকসেবার অভিজ্ঞতা; যেমন- ঝটপট দ্রম্নত সেবা সরবরাহ, ঝামেলা কমানো, সেবার খরচ কমিয়ে আনা ইত্যাদি। এই মূল্য সংযোজন সঞ্চালিত করা যাবে বিভিন্ন ব্যবহারে, বিশেষত যখন ব্যাংকপণ্যগুলো এমনভাবে ডিজাইন করা যায়, যাতে এগুলো সত্যিকার অর্থে গ্রাহকদের চাহিদা মেটাতে পারে। এ কারণেই ব্যাংকগুলো ডিজাইন ও চালু করছে বিভিন্ন ধরনের কন্টাক্ট পয়েন্ট, যাতে গ্রাহকেরা বিভিন্ন আর্থিক সেবায় সহজে প্রবেশ করতে পারেন।

নতুন এই পরিবেশে আর্থিক প্রতিষ্ঠানগুলো, বিশেষ করে উন্নয়নশীল ও বিকাশমান বাজারগুলোতে ক্রমান্বয়ে আইসিটি চালু করা হচ্ছে এডিসির আকারে এবং প্রচলিত ধারা ব্যাংকসেবা থেকে উত্তরণ ঘটাচ্ছে প্রযুক্তিসমৃদ্ধ আর্থিক সেবায়। এডিসিগুলো কাজে লাগিয়ে ব্যাংকগুলো প্রবেশযোগ্যতার শূন্যতা পূরণ করছে এবং উন্নততর পর্যায়ে গ্রাহক চাহিদা মেটাতে পারছে। প্রশ্ন হচ্ছে, বাংলাদেশ এ প্রবণতার কোন সত্মরে অবস্থান করছে? এর জবাবে বলা যায়, নানা ঝুঁকি মাথায় নিয়ে হলেও বাংলাদেশ এই প্রবণতায় পিছিয়ে নেই। একটি উন্নয়নশীল দেশ হিসেবে বাংলাদেশে ইনোভেটিভ ডেলিভারি চ্যানেলের উদ্যোগ কোনো না কোনোভাবে একটু আলাদা। এখানে ইনোভেটিভ ডেলিভারি চ্যানেলের বিকাশে মূলত করণীয় হচ্ছে- সংশিস্নষ্ট দেশের বিপুলসংখ্যক জনগোষ্ঠীকে এতে অন্তর্ভুক্ত করা, যারা এখনও এই প্রক্রিয়ার বাইরে রয়ে গেছেন। এসব চ্যানেলের বেশিরভাগের পৃষ্ঠপোষকতায় রয়েছে বাংলাদেশ ব্যাংক, যাতে উলিস্নখিত আর্থিক অন্তর্ভুক্তি পদক্ষÿপ আর্থিক প্রতিষ্ঠানগুলোর সহায়তায় বাসত্মবায়ন করা যায়। তা ছাড়া বাণিজ্যিক ব্যাংকগুলো ক্রমবর্ধমান হারে এডিসি সম্প্রসারণ করে চলেছে ব্যাংকিং অভিজ্ঞতা জোরদার করার মাধ্যমে গ্রাহকদের সন্তুষ্ট রাখতে। প্রতিবছর ব্যাংকগুলোর ফিন্যান্সিয়াল ইনক্লুশন জোরালো করে তোলা ও একই সাথে ব্যবসায় সম্প্রসারণের লক্ষে্য স্থাপন করছে অটোমেটেড টেলার মেশিন (এটিএম), পয়েন্ট অব সেল (পিওএস), কিয়স্ক ইত্যাদি। অধিকন্তু গ্রাহকদের অভিজ্ঞতা সম্প্রসারণের জন্য বা্যাংকগুলো চালু করছে ইন্টারনেট ব্যাংকিং, মোবাইল ব্যাংকিং, এজেন্ট ব্যাংকিং, কল সেন্টার, অ্যাপভিত্তিক ব্যাংকিং ইত্যাদি। অতএব, এসব পরিবর্তন ব্যাংকগুলোকে সক্ষম করে তুলছে সম্প্রসারণ করতে ও বাজার অবদান ধরে রাখতে। একই সাথে প্রতিযোগিতার বাজারে টিকে থাকতে।

এখন সময়ের চাহিদা হচ্ছে, আর্থিক প্রতিষ্ঠান গুলোকে কার্যকরভাবে ডিজাইন ও সমন্বিত করে সূত্রায়ন করতে হবে সব চ্যানেল স্ট্র্যাটেজি, যাতে ব্যাংকসেবাকে আকর্ষণীয় ও সম্প্রসারণ করাসহ প্রযুক্তিসমৃদ্ধ করা যায় বিদ্যমান, আন্ডারসার্ভড ও আনসার্ভড কাস্টমার বেইসে। চ্যানেল ব্যাংকগুলোকে সমন্বিত করে ব্যাংকগুলো ডাটা অ্যানালাইটিকের মাধ্যমে সুস্পষ্ট করে তুলতে পারে বিপণন কৌশল। আপাতদৃষ্টিতে প্রযুক্তির দৃশ্যমান উপকারিতা হচ্ছে- সেবাকে চটজলদি ও দ্রম্নত করা, লেনদেনের খরচ কমানো, গ্রাহকদের ঝামেলা কমানো ইত্যাদি। সবচেয়ে গুরম্নত্বপূর্ণ উপকারিতাটি বাদ পড়ে যেতে পারে, যদি একটি ওয়্যারহাউসে কাস্টমার ডাটা স্টোর করা না হয়। ডাটা ক্যাপচার হচ্ছে গ্রাহকদের সত্যিকারের আচরণগত বৈশিষ্ট্য; যেমন- আর্থিক পণ্যের ব্যবহার, কেনার ইচ্ছা, আনন্দবাদী ক্রয়, জীবন ধারণ (লাইফস্টাইল) ইত্যাদি। গ্রাহকের আচরণ উপাত্ত (বিহেভিয়ার ডাটা) ও একই সাথে ডেমোগ্রাফিক্স তথা জনসংখ্যাতাত্ত্বিক উপাত্ত জেনে নিয়ে ব্যাংকগুলো সহজেই সূত্রায়ন করতে পারে বর্তমান গ্রাহক ধরে রাখা ও নতুন গ্রাহক আকর্ষণ করার কৌশল। নানা সুবিধা ধরাছোঁয়ার বাইরে থাকতে পারে চ্যানেল ইন্টিগ্রেশনের অভাবে। আর তা অধিকতর প্রভাব ফেলতে পারে বিদ্যমান গ্রাহক অভিজ্ঞতা ও একই সাথে ব্যবসায়িক সুযোগের ওপর।

আপাতদৃষ্টিতে আজ পর্যন্ত বাংলাদেশের আর্থিক খাতে উলেস্নখযোগ্য হারে প্রাযুক্তিক ইনোভেশন গ্রহণ করে নেয়া হয়েছে। আর তা পরিবর্তন আনতে পারে খরচ ও প্রাযুক্তিক সেবায় প্রবেশের সমীকরণে। তা ফিন্যান্সিয়াল সার্ভিস প্রোভাইডারদের অর্থনৈতিকভাবে গ্রহণযোগ্য করে তুলতে পারে বিদ্যমান গ্রাহক অভিজ্ঞতা বাড়াতে এবং গরিব ও বিচ্ছিন্ন জনগোষ্ঠীর কাছে সেবা পৌঁছাতে।

বিদ্যমান এই প্রেক্ষাপটে বাংলাদেশের আর্থিক খাতে, বিশেষত ব্যাংকখাতে চিহ্নিত করা দরকার এডিসির তথা ‘অল্টানেটিভ ডেলিভারি চ্যানেলগুলো’র চ্যালেঞ্জ সুযোগের সম্ভাবনাগুলো। সুনির্দিষ্টভাবে বলতে গেলে এখানে করতে হবে দুটি কাজ- ০১. উদঘাটন করতে হবে বাংলাদেশের এডিসির বর্তমান অবস্থান এবং ০২, চিহ্নিত করতে হবে বাংলাদেশের ব্যাংকখাতে এডিসির সুযোগ ও চ্যালেঞ্জগুলো। সুখের কথা, এ ক্ষেত্রে আমাদের হাতের কাছে আছে একটি গুরম্নত্বপূর্ণ সমীক্ষামূলক সর্বসাম্প্রতিক গবেষণা প্রতিবেদন। বাংলাদেশ ইনস্টিটিউট অব ব্যাংক ম্যানেজমেন্টের (বিআইবিএম) একটি গবেষণাদল প্রণয়ন করেছে ‘এডিসি : অপরচ্যুনিটিজ অ্যান্ড চ্যালেঞ্জেস অব দ্য নিউ ব্যাংকিং এনভায়রনমেন্ট’ শীর্ষক এই গবেষণা প্রতিবেদন। এই প্রতিবেদন প্রণয়নের সাথে সংশিস্নষ্ট ছিলেন বিআইবিএমের সহযোগী অধ্যাপক মো: মাহবুবুর রহমান আলম, সহযোগী অধ্যাপক তানভির মেহেদি, প্রভাষক রেক্সোনা ইয়াসমিন এবং সাবেক প্রভাষক মো: জাকির হোসেন। প্রধানত তাদের প্রণীত এ প্রতিবেদনের তথ্য-পরিসংখ্যানের আলোকেই বাংলাদেশের ব্যাংকখাতের প্রযুক্তি সম্পর্কিত সমস্যা ও সম্ভাবনা চিহ্নিত করার প্রয়াসেই বক্ষ্যমান এ প্রচ্ছদ প্রতিবেদন।

এডিসি প্রসঙ্গ

এডিসি তথা ‘অল্টারনেটিভ ডেলিভারি চ্যানেল’ হচ্ছে সেইসব চ্যানেল, যেগুলো প্রচলিত ব্যাংক শাখাগুলোর বাইরে ব্যাংকসেবা গ্রাহকদের কাছে পৌঁছায় বা সম্প্রসারিত করে। এগুলোর উদ্ভব আইসিটির ইনোভেশন ও গ্রাহকদের প্রত্যাশার সূত্র ধরে। এডিসিগুলো রূপান্তর প্রকৃতির। এটি গ্রাহকদেও ‘ধহুঃরসব, ধহুযিবৎব, ধহুযড়’’ ধরনের আর্থিক সেবায় প্রবেশের চাহিদা পূরণ করছে। গুরম্নত্বপূর্ণ বিষয় হচ্ছে চ্যানেল ও টেকনোলজির মধ্যে পার্থক্যবিধান। চ্যানেল বিবেচিত হয় ফিন্যান্সিয়াল সার্ভিস প্রোভাইডারদের সেবায় গ্রাহকদের অ্যাক্সেস পয়েন্ট হিসেবে। আর টেকনোলজি বিবেচিত একটি সক্ষমতার বিষয় হিসেবে। যেমন- গ্রাহকেরা আর্থিক সেবা বা ব্যাংক অ্যাকাউন্টে ঢুকতে পারে প্রচলিত ব্যাংক শাখার মাধ্যমে। গ্রাহকের প্রত্যাশার পরিবর্তনের ও আইসিটির অগ্রগতির সুবাদে এরা এখন আর্থিক সেবায় ঢুকতে পারে ব্যাংক শাখায় সশরীরে না গিয়ে।

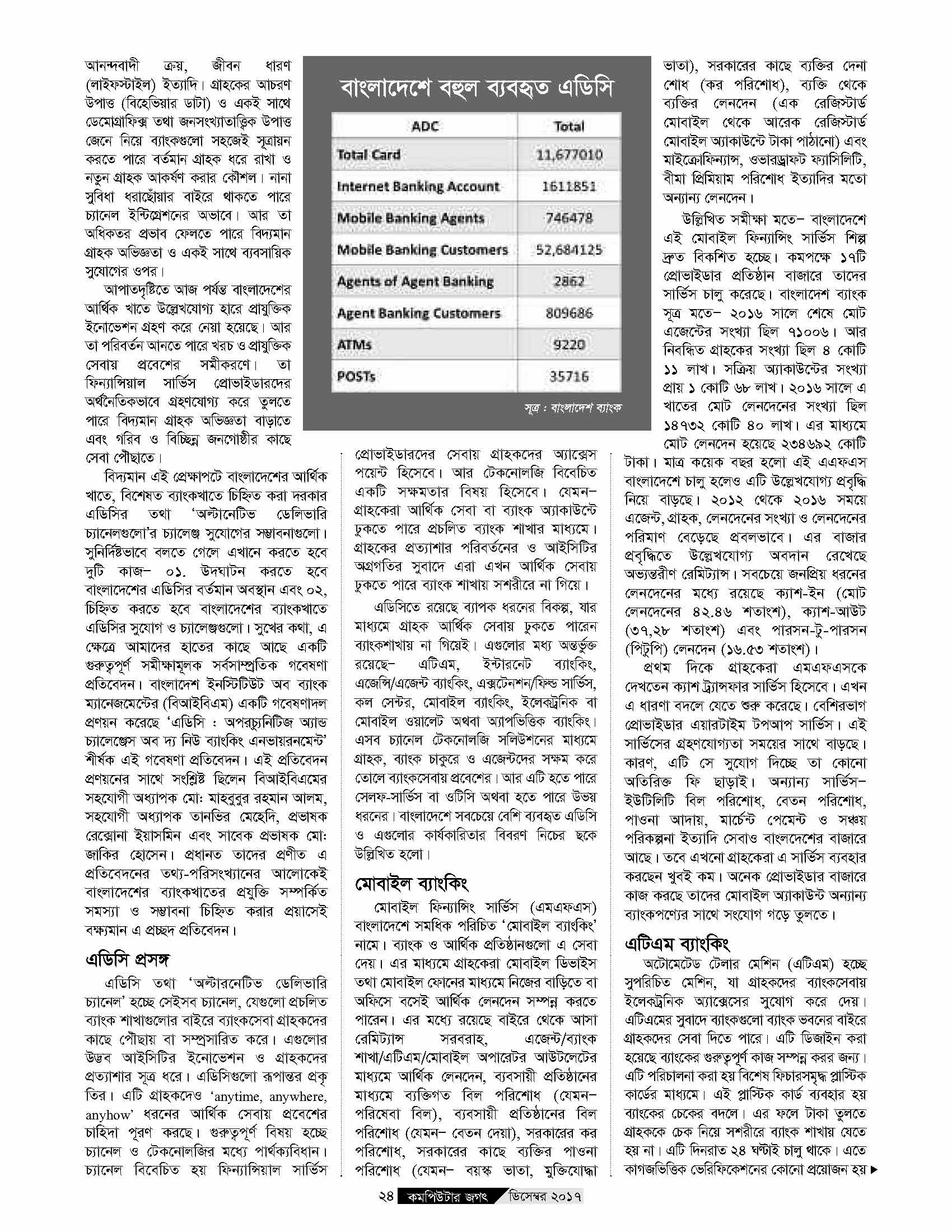

এডিসিতে রয়েছে ব্যাপক ধরনের বিকল্প, যার মাধ্যমে গ্রাহক আর্থিক সেবায় ঢুকতে পারেন ব্যাংকশাখায় না গিয়েই। এগুলোর মধ্য অন্তর্ভুক্ত রয়েছে- এটিএম, ইন্টারনেট ব্যাংকিং, এজেন্সি/এজেন্ট ব্যাংকিং, এক্সটেনশন/ফিল্ড সার্ভিস, কল সেন্টর, মোবাইল ব্যাংকিং, ইলেকট্রনিক বা মোবাইল ওয়ালেট অথবা অ্যাপভিত্তিক ব্যাংকিং। এসব চ্যানেল টেকনোলজি সলিউশনের মাধ্যমে গ্রাহক, ব্যাংক চাকুরে ও এজেন্টদের সক্ষম করে তোলে ব্যাংকসেবায় প্রবেশের। আর এটি হতে পারে সেলফ-সার্ভিস বা ওটিসি অথবা হতে পারে উভয় ধরনের। বাংলাদেশে সবচেয়ে বেশি ব্যবহৃত এডিসি ও এগুলোর কার্যকারিতার বিবরণ নিচের ছকে উলিস্নখিত হলো।

মোবাইল ব্যাংকিং

মোবাইল ফিন্যান্সিং সার্ভিস (এমএফএস) বাংলাদেশে সমধিক পরিচিত ‘মোবাইল ব্যাংকিং’ নামে। ব্যাংক ও আর্থিক প্রতিষ্ঠানগুলো এ সেবা দেয়। এর মাধ্যমে গ্রাহকেরা মোবাইল ডিভাইস তথা মোবাইল ফোনের মাধ্যমে নিজের বাড়িতে বা অফিসে বসেই আর্থিক লেনদেন সম্পন্ন করতে পারেন। এর মধ্যে রয়েছে বাইরে থেকে আসা রেমিট্যান্স সরবরাহ, এজেন্ট/ব্যাংক শাখা/এটিএম/মোবাইল অপারেটর আউটলেটের মাধ্যমে আর্থিক লেনদেন, ব্যবসায়ী প্রতিষ্ঠানের মাধ্যমে ব্যক্তিগত বিল পরিশোধ (যেমন- পরিষেবা বিল), ব্যবসায়ী প্রতিষ্ঠানের বিল পরিশোধ (যেমন- বেতন দেয়া), সরকারের কর পরিশোধ, সরকারের কাছে ব্যক্তির পাওনা পরিশোধ (যেমন- বয়স্ক ভাতা, মুক্তিযোদ্ধা ভাতা), সরকারের কাছে ব্যক্তির দেনা শোধ (কর পরিশোধ), ব্যক্তি থেকে ব্যক্তির লেনদেন (এক রেজিস্টার্ড মোবাইল থেকে আরেক রেজিস্টার্ড মোবাইল অ্যাকাউন্টে টাকা পাঠানো) এবং মাইক্রোফিন্যান্স, ওভারড্রাফট ফ্যাসিলিটি, বীমা প্রিমিয়াম পরিশোধ ইত্যাদির মতো অন্যান্য লেনদেন।

উলিস্নখিত সমীক্ষা মতে- বাংলাদেশে এই মোবাইল ফিন্যান্সিং সার্ভিস শিল্প দ্রম্নত বিকশিত হচ্ছে। কমপক্ষে ১৭টি প্রোভাইডার প্রতিষ্ঠান বাজারে তাদের সার্ভিস চালু করেছে। বাংলাদেশ ব্যাংক সূত্র মতে- ২০১৬ সালে শেষে মোট এজেন্টের সংখ্যা ছিল ৭১০০৬। আর নিবন্ধিত গ্রাহকের সংখ্যা ছিল ৪ কোটি ১১ লাখ। সক্রিয় অ্যাকাউন্টের সংখ্যা প্রায় ১ কোটি ৬৮ লাখ। ২০১৬ সালে এ খাতের মোট লেনদেনের সংখ্যা ছিল ১৪৭৩২ কোটি ৪০ লাখ। এর মাধ্যমে মোট লেনদেন হয়েছে ২৩৪৬৯২ কোটি টাকা। মাত্র কয়েক বছর হলো এই এএফএস বাংলাদেশে চালু হলেও এটি উলেস্নখযোগ্য প্রবৃদ্ধি নিয়ে বাড়ছে। ২০১২ থেকে ২০১৬ সময়ে এজেন্ট, গ্রাহক, লেনদেনের সংখ্যা ও লেনদেনের পরিমাণ বেড়েছে প্রবলভাবে। এর বাজার প্রবৃদ্ধিতে উলেস্নখযোগ্য অবদান রেখেছে অভ্যন্তরীণ রেমিট্যান্স। সবচেয়ে জনপ্রিয় ধরনের লেনদেনের মধ্যে রয়েছে ক্যাশ-ইন (মোট লেনদেনের ৪২.৪৬ শতাংশ), ক্যাশ-আউট (৩৭,২৮ শতাংশ) এবং পারসন-টু-পারসন (পিটুপি) লেনদেন (১৬.৫৩ শতাংশ)।

প্রথম দিকে গ্রাহকেরা এমএফএসকে দেখতেন ক্যাশ ট্র্যান্সফার সার্ভিস হিসেবে। এখন এ ধারণা বদলে যেতে শুরম্ন করেছে। বেশিরভাগ প্রোভাইডার এয়ারটাইম টপআপ সার্ভিস। এই সার্ভিসের গ্রহণযোগ্যতা সময়ের সাথে বাড়ছে। কারণ, এটি সে সুযোগ দিচ্ছে তা কোনো অতিরিক্ত ফি ছাড়াই। অন্যান্য সার্ভিস- ইউটিলিটি বিল পরিশোধ, বেতন পরিশোধ, পাওনা আদায়, মার্চেন্ট পেমেন্ট ও সঞ্চয় পরিকল্পনা ইত্যাদি সেবাও বাংলদেশের বাজারে আছে। তবে এখনো গ্রাহকেরা এ সার্ভিস ব্যবহার করছেন খুবই কম। অনেক প্রোভাইডার বাজারে কাজ করছে তাদের মোবাইল অ্যাকাউন্ট অন্যান্য ব্যাংকপণ্যের সাথে সংযোগ গড়ে তুলতে।

এটিএম ব্যাংকিং

অটোমেটেড টেলার মেশিন (এটিএম) হচ্ছে সুপরিচিত মেশিন, যা গ্রাহকদের ব্যাংকসেবায় ইলেকট্রনিক অ্যাক্সেসের সুযোগ করে দেয়। এটিএমের সুবাদে ব্যাংকগুলো ব্যাংক ভবনের বাইরে গ্রাহকদের সেবা দিতে পারে। এটি ডিজাইন করা হয়েছে ব্যাংকের গুরম্নত্বপূর্ণ কাজ সম্পন্ন করর জন্য। এটি পরিচালনা করা হয় বিশেষ ফিচারসমৃদ্ধ পস্নাস্টিক কার্ডের মাধ্যমে। এই পস্নাস্টিক কার্ড ব্যবহার হয় ব্যাংকের চেকের বদলে। এর ফলে টাকা তুলতে গ্রাহককে চেক নিয়ে সশরীরে ব্যাংক শাখায় যেতে হয় না। এটি দিনরাত ২৪ ঘণ্টাই চালু থাকে। এতে কাগজভিত্তিক ভেরিফিকেশনের কোনো প্রয়োজন হয় না। যেকোনো স্থানে মাত্র কয়েক সেকেন্ডে টাকা তোলা যায়। এক বছর আগেও এটিএম ছিল নিছক একটি ক্যাশ ডিসপেন্সার। কিন্তু আজকের দিনে এটি ব্যবহার হয় ব্যাংকের বেশ কয়েক ধরনের কাজ সম্পাদনে; যেমন- কারও অ্যাকাউন্টের টাকা তোলা বা জমা দেয়া, ব্যালেন্স জানিয়ে দেয়া, এক অ্যাকাউন্ট থেকে আরেক অ্যাকাউন্টে টাকা পাঠানো। আর্থিক প্রতিষ্ঠানের সরবরাহ করা এটিএম কার্ড ও পার্সোন্যাল আইডেন্টিফিকেশন নাম্বার ব্যবহার করে এসব কাজ সম্পন্ন করা যায়। সর্বসম্প্রতি এতে সংযোজন হয়েছে বিল প্যামেন্ট ও মোবাইল ব্যাংকিং।

সম্প্রতি বাংলাদেশের এটিএম শিল্প বিস্ফোরোণ্মুখ প্রবৃদ্ধি অর্জন করেছে। ব্যাংকগুলোর জন্য বাংলাদেশ এটিএম হচ্ছে ইলেকট্রনিক চ্যানেল সার্ভিসের একক বৃহত্তম বিনিয়োগ। ২০১৬ সালের ডিসেম্বর শেষে বাংলাদেশে চালু এটিএমের সংখ্যা ছিল ৯০১৯। বেশিরভাগ এটিএমই স্থাপন করা হয়েছে বিভাগ ও জেলা পর্যায়ের শহরগুলোতে। এর ৪০ ভাগের অবস্থানই ঢাকায়। খুব সামান্যসংখ্যক এটিএম চালু রয়েছে পলস্নী এলাকায়, ৪.৮৪ শতাংশের মতো। সবিশেষ উলেস্নখ্য, ৪৬ শতাংশ এটিএমই চালু করেছে ডাচ-বাংলা ব্যাংক।

১৯৯৯ সালে এটিএমের মাধ্যমে বাংলাদেশে মোট লেনদেন হয়েছে ৭০ কোটি টাকা। মোটামুটি প্রবৃদ্ধি নিয়ে তা ২০০১ সালে উন্নীত হয় ২১১ কোটি টাকায়। ২০০১ সালের পর এটিএমের মাধ্যমে লেনদেনের পরিমাণে উলেস্নখযোগ্য প্রবৃদ্ধি ঘটে। ২০০৬ সালে লেনদেন হয় ৩৭১৯ কোটি টাকা। এরপর ডাচ-বাংলা ব্যাংক ব্যাপকভাবে এটিএম চালুর পর এই লেনদেনের পরিমাণ বেড়ে যায় গুণনীয়ক হারে। বাংলাদেশ ব্যাংকের পরিসংখ্যান মতে, ২০১৬ সালে সারাদেশে এটিএমের মাধ্যমে লেনদেন হয়েছে ৯৩৯১০ কোটি টাকা।

দেশের সাতটি বিভাগের মধ্যে সবচেয়ে বেশি এটিএম স্থাপিত হয় ঢাকা বিভাগে, ৬১.৫ শতাংশ। এরপর রয়েছে যথাক্রমে চট্টগ্রাম ১৬.৮ শতাংশ, সিলেট ৮.১ শতাংশ, রাজশাহী ৫.৯ শতাংশ, খুলনা ২,৯ শতাংশ, রংপুর ২,৯ শতাংশ এবং বরিশাল ১,৯ শতাংশ।

এজেন্ট ব্যাংকিং পরিস্থিতি

বাংলাদেশে বৈধ এজেন্সি চুক্তির আওতায় নিয়োজিত এজেন্টদের মাধ্যমে আন্ডারসার্ভড জনগোষ্ঠীতে চলছে সীমিত হারের এজেন্ট ব্যাংকিং ও ফিন্যান্সিয়্যাল সার্ভিস। একটি আউটলেটের মালিক ব্যাংকিং লেনদেন সম্পন্ন করতে পারেন; যেমন- তহবিল জমা রাখা, টাকা উত্তোলন, তহবিল স্থানান্তর, পে বিল, একটি ব্যাংকের পক্ষে ব্যাংক ব্যালেন্স জানা (বাংলাদেশ ব্যাংক ২০১৩)। বর্তমানে ১০টি ব্যাংকে এজেন্ট ব্যাংকিং অপারেশন চালু আছে। এজেন্টের সংখ্যা দাঁড়িয়েছে ২৩৩৪। আর ৫২৫১৪৪ জন অ্যাকাউন্ট হোল্ডার অ্যাকাউন্ট পরিচালনা করছেন এজেন্ট ব্যাংকের সাথে (ইকোনমিক ট্রেন্ড, মার্চ ২০১৭)। দেখা গেছে, বাংলাদেশের ব্যাংকগুলো ৬৪টি জেলা, ৪৭০টি উপজেলা ও ৪৫৫৪টি ইউনিয়নে এজেন্ট ব্যাংকিং সম্প্রসারিত করতে পেরেছে।

বাংলাদেশে এজেন্ট ব্যাংকিংয়ের মাধ্যমে গ্রাহকেরা যেসব ব্যাংকসেবা পাচ্ছেন, তার মধ্যে আছে নগদ আমানত জমা, নগদ উত্তোলন, রেমিট্যান্সের টাকা তোলা, ঋণ বিতরণ, ঋণ আদায়, নগদ প্রদান, তহবিল স্থানান্তর, ব্যালেন্স জানা, পরিষেবা বিল, বেতন পরিশোধ, বিল পরিশোধ ও এটিএম।

পর্যবেক্ষণে দেখা গেছে- এজেন্ট ব্যাংকিং গ্রাহকদের মধ্যে ৫০ শতাংশই প্রাথমিক পর্যায়ের শিক্ষায় শিক্ষেত, এসএসসি পর্যন্ত পড়েছেন ১৩ শতাংশ, উচ্চ মাধ্যমিক পর্যন্ত লেখাপড়া ১২ শতাংশ গ্রাহকের, সণাতক ও সণাতকোত্তর পর্যায়ের শিক্ষায় শিক্ষেত যথাক্রমে ৭ শতাংশ ও ৩ শতাংশ এবং অন্যান্য পর্যায়ের ২ শতাংশ।

ব্যাংকগুলো তাদের এজেন্ট ব্যাংকিং সম্প্রসারণ করেছে তাদের এজেন্ট নিয়োগের মাধ্যমে। বিআইবিএম সূত্রমতে- বিভাগওয়ারি ব্যাংক এজেন্টদের সংখ্যার হার হচ্ছে- চট্টগ্রাম ২৪ শতাংশ, রাজশাহী ১৯ শতাংশ, ঢাকা ১৪ শতাংশ, রংপুর ১৪ শতাংশ, খুলনা ১৩ শতাংশ, বরিশাল ৮ শতাংশ, সিলেট ৬ শতাংশ এবং ময়মনসিংহ ৩ শতাংশ।

দেখা গেছে, বিভাগওয়ারি এজেন্ট ব্যাংকিংয়ের গ্রাহক সংখ্যার হার ঢাকা বিভাগে সবচেয়ে বেশি এবং সবচেয়ে কম সিলেটে। ঢাকায় ২৪ শতাংশ, চট্টগ্রামে ১৮ শতাংশ, রাজশাহীতে ১৪ শতাংশ, রংপুরে ১৩ শতাংশ, বরিশালে ৯ শতাংশ ও ময়মনসিংহে ৭ শতাংশ।

এজেন্ট ব্যাংকিংয়ের উপকারিতা হচ্ছে- এর মাধ্যমে ব্যাংকগুলো প্রত্যন্ত অঞ্চলে তাদের গ্রাহকসংখ্যা বাড়াতে পারছে। লেনদেনের খরচ কমেছে। ব্যবসায়ের প্রসার ঘটছে। মজুদ তহবিলের পরিমাণ বাড়ছে। আর গ্রাহকদের সুবিধা হচ্ছে- প্রত্যন্ত অঞ্চলের মানুষ সহজে সুবিধামতো পরিপূর্ণ ব্যাংকসেবা পাওয়ার সুযোগ পাচ্ছে। সহজে রেমিট্যান্সের টাকা তুলতে পারছে। অর্থনীতিও উপকৃত হচ্ছে এজেন্ট ব্যাংকিংয়ের মাধ্যমে। কারণ, ব্যক্তির উন্নয়নের অপর অর্থ জাতীয় উন্নয়নের জন্য সহায়ক। তবে এজেন্ট ব্যাংকিংয়ে ব্যাংকগুলোর সামনে রয়েছে কিছু চ্যালেঞ্জ- এজেন্টদের বাছাই ও তদারকি, চেকবই ইস্যু ও ক্লিয়ারিং, লেনদেনের সীমিত সময় (সকাল ৯টা থেকে বিকেল ৫টা), বিদ্যুৎ বিভ্রাট, নগদ অর্থ বহনের ঝুঁকি এবং অভিযোগের মীমাংসা।

ইন্টারনেট ব্যাংকিং

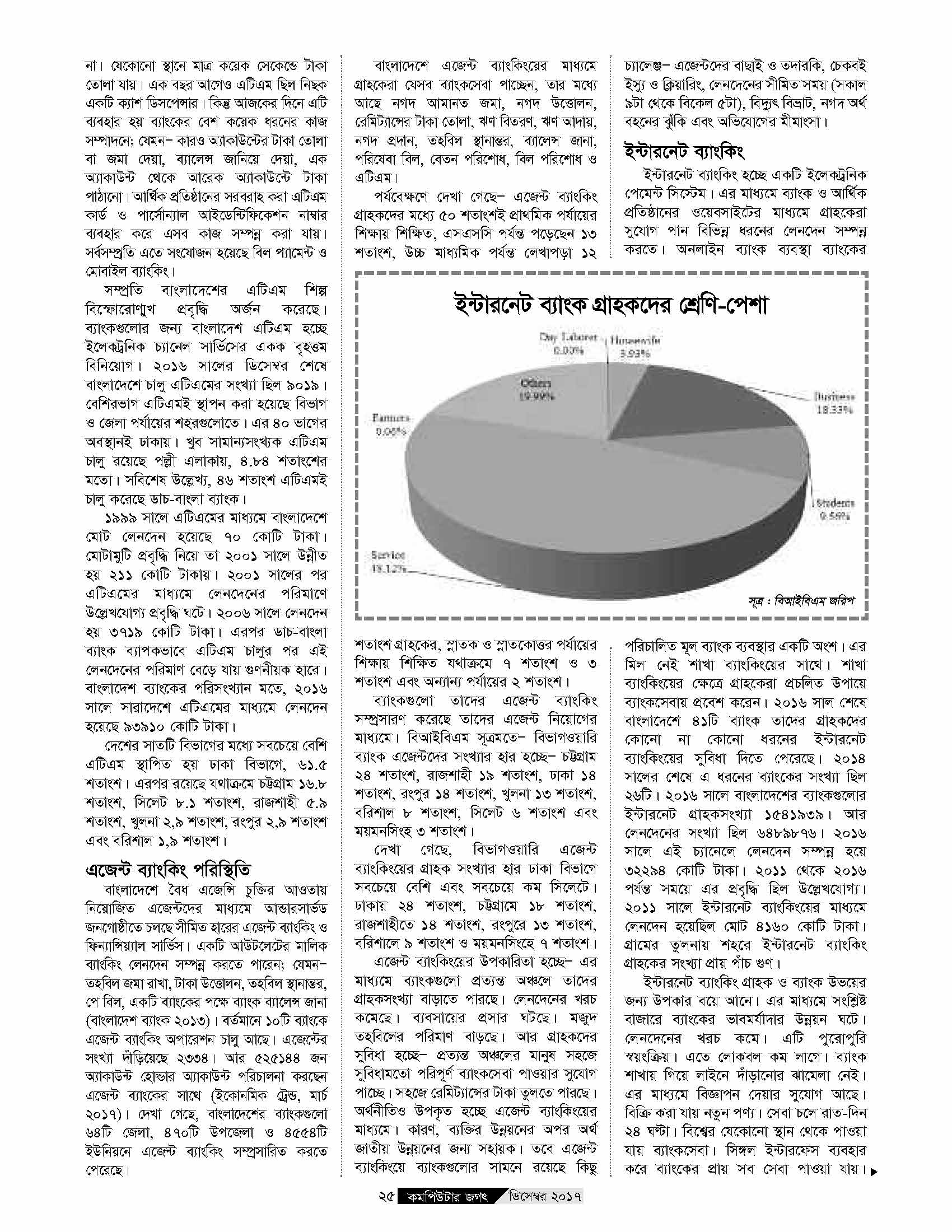

ইন্টারনেট ব্যাংকিং হচ্ছে একটি ইলেকট্রনিক পেমেন্ট সিস্টেম। এর মাধ্যমে ব্যাংক ও আর্থিক প্রতিষ্ঠানের ওয়েবসাইটের মাধ্যমে গ্রাহকেরা সুযোগ পান বিভিন্ন ধরনের লেনদেন সম্পন্ন করতে। অনলাইন ব্যাংক ব্যবস্থা ব্যাংকের পরিচালিত মূল ব্যাংক ব্যবস্থার একটি অংশ। এর মিল নেই শাখা ব্যাংকিংয়ের সাথে। শাখা ব্যাংকিংয়ের ক্ষেত্রে গ্রাহকেরা প্রচলিত উপায়ে ব্যাংকসেবায় প্রবেশ করেন। ২০১৬ সাল শেষে বাংলাদেশে ৪১টি ব্যাংক তাদের গ্রাহকদের কোনো না কোনো ধরনের ইন্টারনেট ব্যাংকিংয়ের সুবিধা দিতে পেরেছে। ২০১৪ সালের শেষে এ ধরনের ব্যাংকের সংখ্যা ছিল ২৬টি। ২০১৬ সালে বাংলাদেশের ব্যাংকগুলোর ইন্টারনেট গ্রাহকসংখ্যা ১৫৪১৯৩৯। আর লেনদেনের সংখ্যা ছিল ৬৪৮৯৮৭৬। ২০১৬ সালে এই চ্যানেলে লেনদেন সম্পন্ন হয়ে ৩২২৯৪ কোটি টাকা। ২০১১ থেকে ২০১৬ পর্যন্ত সময়ে এর প্রবৃদ্ধি ছিল উলেস্নখযোগ্য। ২০১১ সালে ইন্টারনেট ব্যাংকিংয়ের মাধ্যমে লেনদেন হয়েছিল মোট ৪১৬০ কোটি টাকা। গ্রামের তুলনায় শহরে ইন্টারনেট ব্যাংকিং গ্রাহকের সংখ্যা প্রায় পাঁচ গুণ।

ইন্টারনেট ব্যাংকিং গ্রাহক ও ব্যাংক উভয়ের জন্য উপকার বয়ে আনে। এর মাধ্যমে সংশিস্নষ্ট বাজারে ব্যাংকের ভাবমর্যাদার উন্নয়ন ঘটে। লেনদেনের খরচ কমে। এটি পুরোপুরি স্বয়ংক্রিয়। এতে লোকবল কম লাগে। ব্যাংক শাখায় গিয়ে লাইনে দাঁড়ানোর ঝামেলা নেই। এর মাধ্যমে বিজ্ঞাপন দেয়ার সুযোগ আছে। বিক্রি করা যায় নতুন পণ্য। সেবা চলে রাত-দিন ২৪ ঘণ্টা। বিশ্বের যেকোনো স্থান থেকে পাওয়া যায় ব্যাংকসেবা। সিঙ্গল ইন্টারফেস ব্যবহার করে ব্যাংকের প্রায় সব সেবা পাওয়া যায়। গ্রাহকের সময় ও খরচ উভয়ই বাঁচায়। এর মাধ্যমে দেশের অর্থনীতি উপকৃত হয়। সরকারের রাজস্ব আয় বাড়িয়ে তোলে। এটি পরিবেশবান্ধব গ্রিন ব্যাংকিং। তহবিল স্থানান্তর নিরাপদ। প্রতিরোধ করে মুদ্রা পাচার।

এতে ব্যাংকগুলোকে কিছু ঝুঁকি বহন করতে হয়। এতে আছে ব্যক্তিগত গোপনীয়তা ও নিরাপত্তা ঝুঁকি। মূল ঝুঁকি হচ্ছে সাইবার হামলা- হ্যাকিং, ম্যালওয়্যার, ফিশিং অ্যাটাক, ওয়েবসাইট ক্লোন, সোশ্যাল ইঞ্জিনিয়ারিং ইত্যাদি।

ইন্টারনেটে ব্যাংকিংয়ের নানা চ্যালেঞ্জের মধ্যে রয়েছে- আর্থিক প্রতিষ্ঠানের গ্রাহকদের মধ্যে মুখোমুখি মিথস্ক্রিয়া কম হয়, ব্যাংক শাখার সাথে গ্রাহকদের যোগাযোগ কম থাকায় ক্রস-সেলিংয়ের সম্ভাবনা কম থাকে। গ্রাহকদের মধ্যে নিরাপত্তা সচেতনতা গড়ে তোলার সুয়োগ কম। প্রতারণা বাড়িয়ে তোলে।

ইন্টারনেট ব্যাংকিংয়ের উন্নয়নের জন্য প্রয়োজন অ্যাপভিত্তিক ব্যাংকিং গড়ে তোলা, ইন্টারনেট মডিউলের সাথে সব ধরনের সেবার সমন্বয় গড়ে তুলতে হবে লুক্রেটিভ ও ব্যবহারবান্ধব অ্যাপিস্নকেশন/সাইট, গ্রাহকদের সচেতনতা বাড়াতে আরও পদক্ষেপ নিতে হবে, সর্বোপরি নিরাপত্তা নিশ্চিত করতে হবে। সরকারের করণীয় হবে- দেশব্যাপী বিদ্যুৎ সুবিধা ও ইন্টারনেট সংযোগ বিসত্মৃত করা, কমাতে হবে ইন্টানেট ব্যবহারের খরচ।

POST-এর মাধ্যমে ব্যাংকিং

পুরো কথায় POST হচ্ছে point of sale terminal। একটি ‘পয়েন্ট অব সেল টার্মিনাল’ হচ্ছে একটি ইলেকট্রনিক ডিভাইস। এটি ব্যবহার হয় রিটেইল লোকেশনে কার্ড পেমেন্ট প্রসেস করার কাজে। একটি পয়েন্ট অব সেল টার্মিনাল সাধারণ যেসব কাজ করে, সেগুলো হচ্ছে- গ্রাহকের ক্রেডিট ও ডেবিট কার্ডের ইনফরমেশন রিড করে, পরীÿা করে দেখে গ্রাহকের ব্যাংক অ্যাকাউন্টে পর্যাপ্ত অর্থ আছে কি না, গ্রাহকের অ্যাকাউন্ট থেকে বিক্রেতার অ্যাকাউন্টে তহবিল স্থানান্তর করে, লেনদেনের রেকর্ড রাখে ও রসিদ প্রিন্ট করে।

২০১১ সালে বাংলাদেশে পোস্টের সংখ্যা ছিল ১১৮৫২টি। ২০১৬ সালে তা বেড়ে দাঁড়ায় ৩২৯৫৩টিতে। ২০১৫ সালে পোস্টের মাধ্যমে লেনদেন সংখ্যা ছিল দেড় কোটি, আর লেনদেনের পরিমাণ ছিল ১৬৫৭০ কোটি টাকা। ২০১৬ সালে এই লেনদেন সংখ্যাছিল ছিল ১ কোটি ৯০ লাখ এবং লেনদেনের পরিমাণ ছিল ২২৮৬৭ কোটি টাকা। ঢাকা সিটিতে চালু আছে ৮২ শতাংশ পোস্ট। পোস্টের সবচেয়ে বড় সমস্যা এটি পিনলেস ট্র্যানজেকশন। এর ফলে প্রতারণার সম্ভাবনাও রয়েছে। যেকোনো ডেবিট/ক্রেডিট কার্ডধারী অথেনটিকেশন ছাড়া পোস্টের মাধ্যমে লেনদেন করতে পারেন।

পোস্টে ব্যাংকের লাভ হচ্ছে- ব্যাংকসেবায় আলাদা মূল্য সংযোজন করে।. মার্চেন্ট সার্ভিস ফি’র মাধ্যমে রাজস্ব আয় বাড়ায়। কার্ড সেল বাড়ানোর ফলে POS থেকে মুনাফা বাড়ে। ব্যাংকগুলো গ্রাহকদের লেনদেনের রেকর্ড রাখতে পারে, এর ফলে কার্ড ব্যবহারকারীর পরিমাপ নির্ণয় করা যায় সহজে। গ্রাহকদের উন্নততর সেবা দেয়ার প্রয়োজনীয় পদক্ষেপ নেয়া যায়। এতে লেনদেনের খরচ কম।

গ্রাহকদের উপকার হচ্ছে- পস্নাস্টিক মানির সাহায্যে সহজে লেনদেন করতে পারেন, নগদ অর্থ বহন করতে হয় না। কার্ডভিত্তিক লেনদেন সহজ। গ্রাহকের সময় ও অর্থ সাশ্রয় হয়। গ্রাহকদের নগদ অর্থ বহন করতে হয় না। দিনরাত ২৪ ঘণ্টা সার্ভিস পাওয়া যায়।

পোস্টে কিছু ঝুঁকি আছে- লেনদেনে প্রতারণার ঘটনা ঘটতে পারে, যার ফলে ব্যাংক ক্ষতির মুখে পড়তে পারে। পোস্ট মেশিন তদারকির মতো পর্যাপ্ত লোকবল ব্যাংকের থাকে না।

প্রযুক্তিভিত্তিক ব্যাংকিং প্রতারণা

বিআইবিএম পরিচালিত সমীক্ষা মতে- বাংলাদেশে প্রযুক্তিভিত্তিক ব্যাংকিং প্রতারণা সবচেয়ে বেশি ঘটছে এটিএম কার্ড ও পস্নাস্টিক কার্ডের বলায়। প্রতারণা-ঘটনার ৪৩ শতাংশই সংশিস্নষ্ট এটিএম ও পস্নাস্টিক কার্ডের সাথে। এই প্রতারণার ২৫ শতাংশ ঘটে মোবাইল ব্যাংকিংয়ের বেলায়, ১৫ শতাংশ এসিপিএস ও এফএফটির বেলায়, ইন্টারনেট ব্যাংকিংয়ের বেলায় ১২ শতাংশ, ব্যাংকিং অ্যাপিস্নকেশন সফটওয়্যারের বেলায় ৩ শতাংশ এবং সফটওয়্যার ও অন্যান্য ক্ষেত্রে এই প্রতারণা ঘটনা ঘটে ২ শতাংশ।

সমীক্ষায় দেখা গেছে- বেশিরভাগ আর্থিক প্রতারণার সাথে সংশিস্নষ্ট রয়েছেন সাধারণ ব্যাংকার ও আইটি পেশাজীবীরা। ৬৭ শতাংশ প্রতারণার সাথে জড়িত ব্যাংকের কর্মকর্তারা। ব্যাংকিং প্রতারণার সাথে বাইরের কিছুসংখ্যক ব্যবহারকারীও সংশিস্নষ্ট রয়েছে। কোন ধরনের লোকেরা কী হারে ব্যাংকগুলোতে প্রযুক্তিভিত্তিক প্রতারণার সাথে জড়িত তা নিচের ছক থেকে জানা যাবে।

প্রসঙ্গত উলেস্নখ্য, সারাদেশের ব্যাংক শাখাগুলো পরিচালনা করছেন ২ লাখ ব্যাংক কর্মকর্তা-কর্মচারী। এসব ব্যাংক শাখায় অনলাইন ব্যাংকিং চালু না হলে এ ক্ষেত্রে লোকবলের প্রয়োজন হতো ১০ লাখ।

বাংলাদেশ ব্যাংকের ভূমিকা

বাংলাদেশ ব্যাংক দীর্ঘদিন থেকেই সতর্কতার সাথে কাজ করে যাচ্ছে দেশের ব্যাংকখাতের সামগ্রিক আইটি অবকাঠামোর উন্নয়নের জন্য। বাংলাদেশ ব্যাংকের যথাযথ নির্দেশনা ও তদারকিতে বিভিন্ন ব্যাংকের আইটি বিভাগ সঠিক পথেই অগ্রসর হচ্ছে। এর ফলে বাংলাদেশ ব্যাংকের কাছে দিন দিন ব্যাংকগুলোর প্রত্যাশাও বেড়ে চলেছে। ব্যাংকগুলো চাইছে আইটি নিরাপত্তা-নীতির বিসত্মারিত ও হালনাগাদ সংস্করণসহ এডিসির জন্য আলাদা গাইডলাইন- আইটি বিভাগের প্রমিতকরণ, এনপিএসবির পরিপূর্ণ বাসত্মবায়ন, পরিদর্শনের মাত্রা বাড়ানো, নতুন নতুন সমস্যা সম্পর্কিত প্রশিক্ষণ ও কর্মশিবির আয়োজন এবং বাংলাদেশ ব্যাংকের কড়াকড়ি মনিটরিং সিস্টেমের ব্যাপারে। বাংলাদেশ ব্যাংক উদ্যোগ নিতে পারে কিছু ‘ইনফরমেশন শেয়ারিং অ্যান্ড অ্যানালাইসিস সেন্টার’ গড়ে তোলার ব্যাপারে, যেখানে সব সদস্য বিভিন্ন আইটি অডিট ও আইটি নিরাপত্তাসংক্রান্ত বিষয় নিয়ে আলোচনা ও মতবিনিময় করতে পারেন। এর মাধ্যমে বেরিয়ে আসতে পারে সবশেষ নিরাপত্তা হুমকি মোকাবেলার পথ। অধিকন্তু, বাংলাদেশ ব্যাংক গুরম্নত্বপূর্ণ ভূমিকা পালন করতে পারে সবগুলো বাণিজ্যিক ব্যাংকের জন্য একটি ডাটা ব্যাংকসহ একটি সেল-উইং স্থাপনের ব্যাপারে। এটি ব্যাংকখাতের বর্তমান পরিস্থিতি, প্রবৃদ্ধি ও ব্যাংকখাতের সমস্যা সম্পর্কিত হালনাগাদ তথ্য সংগ্রহ ও মতবিনিময়ে সহায়ক হবে। ৯১ শতাংশ ব্যাংকের আইটি-প্রধান একমত, ব্যাংকখাতের ইলেকট্রনিক ব্যাংক ব্যবসায়ের অভিজ্ঞতা, সমস্যা ও সমাধানের ব্যাপারে মতবিনিময়ের জন্য একটি কেন্দ্র থাকা উচিত। বাংলাদেশ ব্যাংক বিআইবিএমের সহাতায় এই উদ্যোগ নিতে পারে। ভারতের রিজার্ভ ব্যাংকের প্রতিষ্ঠিত আইডিআরবিটির (ইনস্টিটিউট অব ডেভেলপমেন্ট অ্যান্ড রিসার্চ ইন ব্যাংকিং টেকনোলজি) মতো একটি প্রতিষ্ঠান বাংলাদেশ ব্যাংক অনতিবিলম্বে গড়ে তুলতে পারে। তা ছাড়া একটি ‘কমপিউটার ইমার্জেন্সি রেডিনেস টিম’ গঠন করা যেতে পারে ব্যাংকখাতের বিপর্যয় মোকাবেলার জন্য

সময়ের সাথে প্রযুক্তিসমৃদ্ধ হচ্ছে ব্যাংক ও আর্থিক প্রতিষ্ঠান খাত। প্রযুক্তির উদ্ভাবন সূত্রে ব্যাংকসেবা খাতে যোগ হয়েছে ইন্টারনেট ব্যাংকিং, মোবাইল ব্যাংকিং, এজেন্ট ব্যাংকিং, কল সেন্টার, অ্যাপভিত্তিক ব্যাংকিং, এটিএম, পয়েন্ট অব সেন কিয়স্কসহ অনেক কিছু। এগুলোকে বলা হয় অল্টারনেটিভ ডেলিভারি সার্ভিস (এডিসি)। বাংলাদেশের ব্যাংকখাতে এসব সার্ভিস পরিস্থিত কেমন?

এর ওপর আলোকপাত করেই এই প্রচ্ছদ প্রতিবেদন। লিখেছেন গোলাপ মুনীর।

প্রযুক্তির সুবাদে বিশ্বব্যাপী ব্যাংকখাতে চলছে দ্রম্নত পরিবর্তন। প্রতিযোগিতায় টিকে থাকতে এই পরিবর্তন ব্যাংক প্রতিষ্ঠানগুলোর জন্য অপরিহার্য হয়ে পড়েছে। এই পরিবর্তনের সাথে তাল মিলিয়ে চলতে না পারলে প্রচলিত ধারার ব্যাংক কোম্পানিগুলোর ভবিষ্যৎ মুনাফা অর্জন যে চ্যালেঞ্জের মুখে পড়বে, সেটুকু নিশ্চিত। তাই প্রযুক্তিসমৃদ্ধ সেবা নিয়ে ব্যাংকগুলোকে এগিয়ে চলার একটি তাগিদ বা চাপ এখন প্রচলিত ধারার ব্যাংকগুলোর ওপর সৃষ্টি হয়ে গেছে। তবে এটিও ঠিক, গ্রাহকদের চাহিদা পূরণ ও ব্যাংকসেবার ধরনের পরিবর্তনের ক্ষেত্রে গত কয়েক বছরে ব্যাংকখাতে দ্রম্নত প্রাযুক্তিক অগ্রগতি ঘটেছে। আর্থিক প্রতিষ্ঠানগুলো এখন বাধ্য হচ্ছে বিভিন্ন কাস্টমার সেগমেন্টে ‘অল্টারনেটিভ ডেলিভারি সার্ভিস’ (এডিসি) নিশ্চিত করতে প্রযুক্তির দ্বারস্থ হতে। অধিকন্তু প্রযুক্তিনির্ভর বিভিন্ন চ্যানেল ব্যবহার করে ব্যাংকগুলো এখন আগের চেয়ে কম খরচে গ্রাহকদের সাথে যোগাযোগ গড়ে তুলতে ও সেবা সরবরাহ কার্যকরভাবে করতে পারছে। বাড়াতে পারছে মুনাফা এবং একই সাথে বাড়াতে পারছে সেবার মান ও পরিধি। অতএব, ব্যাংকগুলোর মধ্যে উপলব্ধি এসেছে- উদ্ভাবনামূলক প্রযুক্তিসমৃদ্ধ এডিসি হচ্ছে ব্যাংকগুলোর জন্য গ্রাহকদের প্রত্যাশা পূরণ ও ঘনিষ্ঠ সম্পর্ক গড়ে তোলায় এক অনন্য মডেল।

এই প্রেÿাপটে এডিসি ধারণ করতে পারে সহজতর ব্যাংকসেবার অভিজ্ঞতা; যেমন- ঝটপট দ্রম্নত সেবা সরবরাহ, ঝামেলা কমানো, সেবার খরচ কমিয়ে আনা ইত্যাদি। এই মূল্য সংযোজন সঞ্চালিত করা যাবে বিভিন্ন ব্যবহারে, বিশেষত যখন ব্যাংকপণ্যগুলো এমনভাবে ডিজাইন করা যায়, যাতে এগুলো সত্যিকার অর্থে গ্রাহকদের চাহিদা মেটাতে পারে। এ কারণেই ব্যাংকগুলো ডিজাইন ও চালু করছে বিভিন্ন ধরনের কন্টাক্ট পয়েন্ট, যাতে গ্রাহকেরা বিভিন্ন আর্থিক সেবায় সহজে প্রবেশ করতে পারেন।

নতুন এই পরিবেশে আর্থিক প্রতিষ্ঠানগুলো, বিশেষ করে উন্নয়নশীল ও বিকাশমান বাজারগুলোতে ক্রমান্বয়ে আইসিটি চালু করা হচ্ছে এডিসির আকারে এবং প্রচলিত ধারা ব্যাংকসেবা থেকে উত্তরণ ঘটাচ্ছে প্রযুক্তিসমৃদ্ধ আর্থিক সেবায়। এডিসিগুলো কাজে লাগিয়ে ব্যাংকগুলো প্রবেশযোগ্যতার শূন্যতা পূরণ করছে এবং উন্নততর পর্যায়ে গ্রাহক চাহিদা মেটাতে পারছে। প্রশ্ন হচ্ছে, বাংলাদেশ এ প্রবণতার কোন সত্মরে অবস্থান করছে? এর জবাবে বলা যায়, নানা ঝুঁকি মাথায় নিয়ে হলেও বাংলাদেশ এই প্রবণতায় পিছিয়ে নেই। একটি উন্নয়নশীল দেশ হিসেবে বাংলাদেশে ইনোভেটিভ ডেলিভারি চ্যানেলের উদ্যোগ কোনো না কোনোভাবে একটু আলাদা। এখানে ইনোভেটিভ ডেলিভারি চ্যানেলের বিকাশে মূলত করণীয় হচ্ছে- সংশিস্নষ্ট দেশের বিপুলসংখ্যক জনগোষ্ঠীকে এতে অন্তর্ভুক্ত করা, যারা এখনও এই প্রক্রিয়ার বাইরে রয়ে গেছেন। এসব চ্যানেলের বেশিরভাগের পৃষ্ঠপোষকতায় রয়েছে বাংলাদেশ ব্যাংক, যাতে উলিস্নখিত আর্থিক অন্তর্ভুক্তি পদক্ষÿপ আর্থিক প্রতিষ্ঠানগুলোর সহায়তায় বাসত্মবায়ন করা যায়। তা ছাড়া বাণিজ্যিক ব্যাংকগুলো ক্রমবর্ধমান হারে এডিসি সম্প্রসারণ করে চলেছে ব্যাংকিং অভিজ্ঞতা জোরদার করার মাধ্যমে গ্রাহকদের সন্তুষ্ট রাখতে। প্রতিবছর ব্যাংকগুলোর ফিন্যান্সিয়াল ইনক্লুশন জোরালো করে তোলা ও একই সাথে ব্যবসায় সম্প্রসারণের লক্ষে্য স্থাপন করছে অটোমেটেড টেলার মেশিন (এটিএম), পয়েন্ট অব সেল (পিওএস), কিয়স্ক ইত্যাদি। অধিকন্তু গ্রাহকদের অভিজ্ঞতা সম্প্রসারণের জন্য বা্যাংকগুলো চালু করছে ইন্টারনেট ব্যাংকিং, মোবাইল ব্যাংকিং, এজেন্ট ব্যাংকিং, কল সেন্টার, অ্যাপভিত্তিক ব্যাংকিং ইত্যাদি। অতএব, এসব পরিবর্তন ব্যাংকগুলোকে সক্ষম করে তুলছে সম্প্রসারণ করতে ও বাজার অবদান ধরে রাখতে। একই সাথে প্রতিযোগিতার বাজারে টিকে থাকতে।

এখন সময়ের চাহিদা হচ্ছে, আর্থিক প্রতিষ্ঠান গুলোকে কার্যকরভাবে ডিজাইন ও সমন্বিত করে সূত্রায়ন করতে হবে সব চ্যানেল স্ট্র্যাটেজি, যাতে ব্যাংকসেবাকে আকর্ষণীয় ও সম্প্রসারণ করাসহ প্রযুক্তিসমৃদ্ধ করা যায় বিদ্যমান, আন্ডারসার্ভড ও আনসার্ভড কাস্টমার বেইসে। চ্যানেল ব্যাংকগুলোকে সমন্বিত করে ব্যাংকগুলো ডাটা অ্যানালাইটিকের মাধ্যমে সুস্পষ্ট করে তুলতে পারে বিপণন কৌশল। আপাতদৃষ্টিতে প্রযুক্তির দৃশ্যমান উপকারিতা হচ্ছে- সেবাকে চটজলদি ও দ্রম্নত করা, লেনদেনের খরচ কমানো, গ্রাহকদের ঝামেলা কমানো ইত্যাদি। সবচেয়ে গুরম্নত্বপূর্ণ উপকারিতাটি বাদ পড়ে যেতে পারে, যদি একটি ওয়্যারহাউসে কাস্টমার ডাটা স্টোর করা না হয়। ডাটা ক্যাপচার হচ্ছে গ্রাহকদের সত্যিকারের আচরণগত বৈশিষ্ট্য; যেমন- আর্থিক পণ্যের ব্যবহার, কেনার ইচ্ছা, আনন্দবাদী ক্রয়, জীবন ধারণ (লাইফস্টাইল) ইত্যাদি। গ্রাহকের আচরণ উপাত্ত (বিহেভিয়ার ডাটা) ও একই সাথে ডেমোগ্রাফিক্স তথা জনসংখ্যাতাত্ত্বিক উপাত্ত জেনে নিয়ে ব্যাংকগুলো সহজেই সূত্রায়ন করতে পারে বর্তমান গ্রাহক ধরে রাখা ও নতুন গ্রাহক আকর্ষণ করার কৌশল। নানা সুবিধা ধরাছোঁয়ার বাইরে থাকতে পারে চ্যানেল ইন্টিগ্রেশনের অভাবে। আর তা অধিকতর প্রভাব ফেলতে পারে বিদ্যমান গ্রাহক অভিজ্ঞতা ও একই সাথে ব্যবসায়িক সুযোগের ওপর।

আপাতদৃষ্টিতে আজ পর্যন্ত বাংলাদেশের আর্থিক খাতে উলেস্নখযোগ্য হারে প্রাযুক্তিক ইনোভেশন গ্রহণ করে নেয়া হয়েছে। আর তা পরিবর্তন আনতে পারে খরচ ও প্রাযুক্তিক সেবায় প্রবেশের সমীকরণে। তা ফিন্যান্সিয়াল সার্ভিস প্রোভাইডারদের অর্থনৈতিকভাবে গ্রহণযোগ্য করে তুলতে পারে বিদ্যমান গ্রাহক অভিজ্ঞতা বাড়াতে এবং গরিব ও বিচ্ছিন্ন জনগোষ্ঠীর কাছে সেবা পৌঁছাতে।

বিদ্যমান এই প্রেক্ষাপটে বাংলাদেশের আর্থিক খাতে, বিশেষত ব্যাংকখাতে চিহ্নিত করা দরকার এডিসির তথা ‘অল্টানেটিভ ডেলিভারি চ্যানেলগুলো’র চ্যালেঞ্জ সুযোগের সম্ভাবনাগুলো। সুনির্দিষ্টভাবে বলতে গেলে এখানে করতে হবে দুটি কাজ- ০১. উদঘাটন করতে হবে বাংলাদেশের এডিসির বর্তমান অবস্থান এবং ০২, চিহ্নিত করতে হবে বাংলাদেশের ব্যাংকখাতে এডিসির সুযোগ ও চ্যালেঞ্জগুলো। সুখের কথা, এ ক্ষেত্রে আমাদের হাতের কাছে আছে একটি গুরম্নত্বপূর্ণ সমীক্ষামূলক সর্বসাম্প্রতিক গবেষণা প্রতিবেদন। বাংলাদেশ ইনস্টিটিউট অব ব্যাংক ম্যানেজমেন্টের (বিআইবিএম) একটি গবেষণাদল প্রণয়ন করেছে ‘এডিসি : অপরচ্যুনিটিজ অ্যান্ড চ্যালেঞ্জেস অব দ্য নিউ ব্যাংকিং এনভায়রনমেন্ট’ শীর্ষক এই গবেষণা প্রতিবেদন। এই প্রতিবেদন প্রণয়নের সাথে সংশিস্নষ্ট ছিলেন বিআইবিএমের সহযোগী অধ্যাপক মো: মাহবুবুর রহমান আলম, সহযোগী অধ্যাপক তানভির মেহেদি, প্রভাষক রেক্সোনা ইয়াসমিন এবং সাবেক প্রভাষক মো: জাকির হোসেন। প্রধানত তাদের প্রণীত এ প্রতিবেদনের তথ্য-পরিসংখ্যানের আলোকেই বাংলাদেশের ব্যাংকখাতের প্রযুক্তি সম্পর্কিত সমস্যা ও সম্ভাবনা চিহ্নিত করার প্রয়াসেই বক্ষ্যমান এ প্রচ্ছদ প্রতিবেদন।

এডিসি প্রসঙ্গ

এডিসি তথা ‘অল্টারনেটিভ ডেলিভারি চ্যানেল’ হচ্ছে সেইসব চ্যানেল, যেগুলো প্রচলিত ব্যাংক শাখাগুলোর বাইরে ব্যাংকসেবা গ্রাহকদের কাছে পৌঁছায় বা সম্প্রসারিত করে। এগুলোর উদ্ভব আইসিটির ইনোভেশন ও গ্রাহকদের প্রত্যাশার সূত্র ধরে। এডিসিগুলো রূপান্তর প্রকৃতির। এটি গ্রাহকদেও ‘ধহুঃরসব, ধহুযিবৎব, ধহুযড়’’ ধরনের আর্থিক সেবায় প্রবেশের চাহিদা পূরণ করছে। গুরম্নত্বপূর্ণ বিষয় হচ্ছে চ্যানেল ও টেকনোলজির মধ্যে পার্থক্যবিধান। চ্যানেল বিবেচিত হয় ফিন্যান্সিয়াল সার্ভিস প্রোভাইডারদের সেবায় গ্রাহকদের অ্যাক্সেস পয়েন্ট হিসেবে। আর টেকনোলজি বিবেচিত একটি সক্ষমতার বিষয় হিসেবে। যেমন- গ্রাহকেরা আর্থিক সেবা বা ব্যাংক অ্যাকাউন্টে ঢুকতে পারে প্রচলিত ব্যাংক শাখার মাধ্যমে। গ্রাহকের প্রত্যাশার পরিবর্তনের ও আইসিটির অগ্রগতির সুবাদে এরা এখন আর্থিক সেবায় ঢুকতে পারে ব্যাংক শাখায় সশরীরে না গিয়ে।

এডিসিতে রয়েছে ব্যাপক ধরনের বিকল্প, যার মাধ্যমে গ্রাহক আর্থিক সেবায় ঢুকতে পারেন ব্যাংকশাখায় না গিয়েই। এগুলোর মধ্য অন্তর্ভুক্ত রয়েছে- এটিএম, ইন্টারনেট ব্যাংকিং, এজেন্সি/এজেন্ট ব্যাংকিং, এক্সটেনশন/ফিল্ড সার্ভিস, কল সেন্টর, মোবাইল ব্যাংকিং, ইলেকট্রনিক বা মোবাইল ওয়ালেট অথবা অ্যাপভিত্তিক ব্যাংকিং। এসব চ্যানেল টেকনোলজি সলিউশনের মাধ্যমে গ্রাহক, ব্যাংক চাকুরে ও এজেন্টদের সক্ষম করে তোলে ব্যাংকসেবায় প্রবেশের। আর এটি হতে পারে সেলফ-সার্ভিস বা ওটিসি অথবা হতে পারে উভয় ধরনের। বাংলাদেশে সবচেয়ে বেশি ব্যবহৃত এডিসি ও এগুলোর কার্যকারিতার বিবরণ নিচের ছকে উলিস্নখিত হলো।

মোবাইল ব্যাংকিং

মোবাইল ফিন্যান্সিং সার্ভিস (এমএফএস) বাংলাদেশে সমধিক পরিচিত ‘মোবাইল ব্যাংকিং’ নামে। ব্যাংক ও আর্থিক প্রতিষ্ঠানগুলো এ সেবা দেয়। এর মাধ্যমে গ্রাহকেরা মোবাইল ডিভাইস তথা মোবাইল ফোনের মাধ্যমে নিজের বাড়িতে বা অফিসে বসেই আর্থিক লেনদেন সম্পন্ন করতে পারেন। এর মধ্যে রয়েছে বাইরে থেকে আসা রেমিট্যান্স সরবরাহ, এজেন্ট/ব্যাংক শাখা/এটিএম/মোবাইল অপারেটর আউটলেটের মাধ্যমে আর্থিক লেনদেন, ব্যবসায়ী প্রতিষ্ঠানের মাধ্যমে ব্যক্তিগত বিল পরিশোধ (যেমন- পরিষেবা বিল), ব্যবসায়ী প্রতিষ্ঠানের বিল পরিশোধ (যেমন- বেতন দেয়া), সরকারের কর পরিশোধ, সরকারের কাছে ব্যক্তির পাওনা পরিশোধ (যেমন- বয়স্ক ভাতা, মুক্তিযোদ্ধা ভাতা), সরকারের কাছে ব্যক্তির দেনা শোধ (কর পরিশোধ), ব্যক্তি থেকে ব্যক্তির লেনদেন (এক রেজিস্টার্ড মোবাইল থেকে আরেক রেজিস্টার্ড মোবাইল অ্যাকাউন্টে টাকা পাঠানো) এবং মাইক্রোফিন্যান্স, ওভারড্রাফট ফ্যাসিলিটি, বীমা প্রিমিয়াম পরিশোধ ইত্যাদির মতো অন্যান্য লেনদেন।

উলিস্নখিত সমীক্ষা মতে- বাংলাদেশে এই মোবাইল ফিন্যান্সিং সার্ভিস শিল্প দ্রম্নত বিকশিত হচ্ছে। কমপক্ষে ১৭টি প্রোভাইডার প্রতিষ্ঠান বাজারে তাদের সার্ভিস চালু করেছে। বাংলাদেশ ব্যাংক সূত্র মতে- ২০১৬ সালে শেষে মোট এজেন্টের সংখ্যা ছিল ৭১০০৬। আর নিবন্ধিত গ্রাহকের সংখ্যা ছিল ৪ কোটি ১১ লাখ। সক্রিয় অ্যাকাউন্টের সংখ্যা প্রায় ১ কোটি ৬৮ লাখ। ২০১৬ সালে এ খাতের মোট লেনদেনের সংখ্যা ছিল ১৪৭৩২ কোটি ৪০ লাখ। এর মাধ্যমে মোট লেনদেন হয়েছে ২৩৪৬৯২ কোটি টাকা। মাত্র কয়েক বছর হলো এই এএফএস বাংলাদেশে চালু হলেও এটি উলেস্নখযোগ্য প্রবৃদ্ধি নিয়ে বাড়ছে। ২০১২ থেকে ২০১৬ সময়ে এজেন্ট, গ্রাহক, লেনদেনের সংখ্যা ও লেনদেনের পরিমাণ বেড়েছে প্রবলভাবে। এর বাজার প্রবৃদ্ধিতে উলেস্নখযোগ্য অবদান রেখেছে অভ্যন্তরীণ রেমিট্যান্স। সবচেয়ে জনপ্রিয় ধরনের লেনদেনের মধ্যে রয়েছে ক্যাশ-ইন (মোট লেনদেনের ৪২.৪৬ শতাংশ), ক্যাশ-আউট (৩৭,২৮ শতাংশ) এবং পারসন-টু-পারসন (পিটুপি) লেনদেন (১৬.৫৩ শতাংশ)।

প্রথম দিকে গ্রাহকেরা এমএফএসকে দেখতেন ক্যাশ ট্র্যান্সফার সার্ভিস হিসেবে। এখন এ ধারণা বদলে যেতে শুরম্ন করেছে। বেশিরভাগ প্রোভাইডার এয়ারটাইম টপআপ সার্ভিস। এই সার্ভিসের গ্রহণযোগ্যতা সময়ের সাথে বাড়ছে। কারণ, এটি সে সুযোগ দিচ্ছে তা কোনো অতিরিক্ত ফি ছাড়াই। অন্যান্য সার্ভিস- ইউটিলিটি বিল পরিশোধ, বেতন পরিশোধ, পাওনা আদায়, মার্চেন্ট পেমেন্ট ও সঞ্চয় পরিকল্পনা ইত্যাদি সেবাও বাংলদেশের বাজারে আছে। তবে এখনো গ্রাহকেরা এ সার্ভিস ব্যবহার করছেন খুবই কম। অনেক প্রোভাইডার বাজারে কাজ করছে তাদের মোবাইল অ্যাকাউন্ট অন্যান্য ব্যাংকপণ্যের সাথে সংযোগ গড়ে তুলতে।

এটিএম ব্যাংকিং

অটোমেটেড টেলার মেশিন (এটিএম) হচ্ছে সুপরিচিত মেশিন, যা গ্রাহকদের ব্যাংকসেবায় ইলেকট্রনিক অ্যাক্সেসের সুযোগ করে দেয়। এটিএমের সুবাদে ব্যাংকগুলো ব্যাংক ভবনের বাইরে গ্রাহকদের সেবা দিতে পারে। এটি ডিজাইন করা হয়েছে ব্যাংকের গুরম্নত্বপূর্ণ কাজ সম্পন্ন করর জন্য। এটি পরিচালনা করা হয় বিশেষ ফিচারসমৃদ্ধ পস্নাস্টিক কার্ডের মাধ্যমে। এই পস্নাস্টিক কার্ড ব্যবহার হয় ব্যাংকের চেকের বদলে। এর ফলে টাকা তুলতে গ্রাহককে চেক নিয়ে সশরীরে ব্যাংক শাখায় যেতে হয় না। এটি দিনরাত ২৪ ঘণ্টাই চালু থাকে। এতে কাগজভিত্তিক ভেরিফিকেশনের কোনো প্রয়োজন হয় না। যেকোনো স্থানে মাত্র কয়েক সেকেন্ডে টাকা তোলা যায়। এক বছর আগেও এটিএম ছিল নিছক একটি ক্যাশ ডিসপেন্সার। কিন্তু আজকের দিনে এটি ব্যবহার হয় ব্যাংকের বেশ কয়েক ধরনের কাজ সম্পাদনে; যেমন- কারও অ্যাকাউন্টের টাকা তোলা বা জমা দেয়া, ব্যালেন্স জানিয়ে দেয়া, এক অ্যাকাউন্ট থেকে আরেক অ্যাকাউন্টে টাকা পাঠানো। আর্থিক প্রতিষ্ঠানের সরবরাহ করা এটিএম কার্ড ও পার্সোন্যাল আইডেন্টিফিকেশন নাম্বার ব্যবহার করে এসব কাজ সম্পন্ন করা যায়। সর্বসম্প্রতি এতে সংযোজন হয়েছে বিল প্যামেন্ট ও মোবাইল ব্যাংকিং।

সম্প্রতি বাংলাদেশের এটিএম শিল্প বিস্ফোরোণ্মুখ প্রবৃদ্ধি অর্জন করেছে। ব্যাংকগুলোর জন্য বাংলাদেশ এটিএম হচ্ছে ইলেকট্রনিক চ্যানেল সার্ভিসের একক বৃহত্তম বিনিয়োগ। ২০১৬ সালের ডিসেম্বর শেষে বাংলাদেশে চালু এটিএমের সংখ্যা ছিল ৯০১৯। বেশিরভাগ এটিএমই স্থাপন করা হয়েছে বিভাগ ও জেলা পর্যায়ের শহরগুলোতে। এর ৪০ ভাগের অবস্থানই ঢাকায়। খুব সামান্যসংখ্যক এটিএম চালু রয়েছে পলস্নী এলাকায়, ৪.৮৪ শতাংশের মতো। সবিশেষ উলেস্নখ্য, ৪৬ শতাংশ এটিএমই চালু করেছে ডাচ-বাংলা ব্যাংক।

১৯৯৯ সালে এটিএমের মাধ্যমে বাংলাদেশে মোট লেনদেন হয়েছে ৭০ কোটি টাকা। মোটামুটি প্রবৃদ্ধি নিয়ে তা ২০০১ সালে উন্নীত হয় ২১১ কোটি টাকায়। ২০০১ সালের পর এটিএমের মাধ্যমে লেনদেনের পরিমাণে উলেস্নখযোগ্য প্রবৃদ্ধি ঘটে। ২০০৬ সালে লেনদেন হয় ৩৭১৯ কোটি টাকা। এরপর ডাচ-বাংলা ব্যাংক ব্যাপকভাবে এটিএম চালুর পর এই লেনদেনের পরিমাণ বেড়ে যায় গুণনীয়ক হারে। বাংলাদেশ ব্যাংকের পরিসংখ্যান মতে, ২০১৬ সালে সারাদেশে এটিএমের মাধ্যমে লেনদেন হয়েছে ৯৩৯১০ কোটি টাকা।

দেশের সাতটি বিভাগের মধ্যে সবচেয়ে বেশি এটিএম স্থাপিত হয় ঢাকা বিভাগে, ৬১.৫ শতাংশ। এরপর রয়েছে যথাক্রমে চট্টগ্রাম ১৬.৮ শতাংশ, সিলেট ৮.১ শতাংশ, রাজশাহী ৫.৯ শতাংশ, খুলনা ২,৯ শতাংশ, রংপুর ২,৯ শতাংশ এবং বরিশাল ১,৯ শতাংশ।

এজেন্ট ব্যাংকিং পরিস্থিতি

বাংলাদেশে বৈধ এজেন্সি চুক্তির আওতায় নিয়োজিত এজেন্টদের মাধ্যমে আন্ডারসার্ভড জনগোষ্ঠীতে চলছে সীমিত হারের এজেন্ট ব্যাংকিং ও ফিন্যান্সিয়্যাল সার্ভিস। একটি আউটলেটের মালিক ব্যাংকিং লেনদেন সম্পন্ন করতে পারেন; যেমন- তহবিল জমা রাখা, টাকা উত্তোলন, তহবিল স্থানান্তর, পে বিল, একটি ব্যাংকের পক্ষে ব্যাংক ব্যালেন্স জানা (বাংলাদেশ ব্যাংক ২০১৩)। বর্তমানে ১০টি ব্যাংকে এজেন্ট ব্যাংকিং অপারেশন চালু আছে। এজেন্টের সংখ্যা দাঁড়িয়েছে ২৩৩৪। আর ৫২৫১৪৪ জন অ্যাকাউন্ট হোল্ডার অ্যাকাউন্ট পরিচালনা করছেন এজেন্ট ব্যাংকের সাথে (ইকোনমিক ট্রেন্ড, মার্চ ২০১৭)। দেখা গেছে, বাংলাদেশের ব্যাংকগুলো ৬৪টি জেলা, ৪৭০টি উপজেলা ও ৪৫৫৪টি ইউনিয়নে এজেন্ট ব্যাংকিং সম্প্রসারিত করতে পেরেছে।

বাংলাদেশে এজেন্ট ব্যাংকিংয়ের মাধ্যমে গ্রাহকেরা যেসব ব্যাংকসেবা পাচ্ছেন, তার মধ্যে আছে নগদ আমানত জমা, নগদ উত্তোলন, রেমিট্যান্সের টাকা তোলা, ঋণ বিতরণ, ঋণ আদায়, নগদ প্রদান, তহবিল স্থানান্তর, ব্যালেন্স জানা, পরিষেবা বিল, বেতন পরিশোধ, বিল পরিশোধ ও এটিএম।

পর্যবেক্ষণে দেখা গেছে- এজেন্ট ব্যাংকিং গ্রাহকদের মধ্যে ৫০ শতাংশই প্রাথমিক পর্যায়ের শিক্ষায় শিক্ষেত, এসএসসি পর্যন্ত পড়েছেন ১৩ শতাংশ, উচ্চ মাধ্যমিক পর্যন্ত লেখাপড়া ১২ শতাংশ গ্রাহকের, সণাতক ও সণাতকোত্তর পর্যায়ের শিক্ষায় শিক্ষেত যথাক্রমে ৭ শতাংশ ও ৩ শতাংশ এবং অন্যান্য পর্যায়ের ২ শতাংশ।

ব্যাংকগুলো তাদের এজেন্ট ব্যাংকিং সম্প্রসারণ করেছে তাদের এজেন্ট নিয়োগের মাধ্যমে। বিআইবিএম সূত্রমতে- বিভাগওয়ারি ব্যাংক এজেন্টদের সংখ্যার হার হচ্ছে- চট্টগ্রাম ২৪ শতাংশ, রাজশাহী ১৯ শতাংশ, ঢাকা ১৪ শতাংশ, রংপুর ১৪ শতাংশ, খুলনা ১৩ শতাংশ, বরিশাল ৮ শতাংশ, সিলেট ৬ শতাংশ এবং ময়মনসিংহ ৩ শতাংশ।

দেখা গেছে, বিভাগওয়ারি এজেন্ট ব্যাংকিংয়ের গ্রাহক সংখ্যার হার ঢাকা বিভাগে সবচেয়ে বেশি এবং সবচেয়ে কম সিলেটে। ঢাকায় ২৪ শতাংশ, চট্টগ্রামে ১৮ শতাংশ, রাজশাহীতে ১৪ শতাংশ, রংপুরে ১৩ শতাংশ, বরিশালে ৯ শতাংশ ও ময়মনসিংহে ৭ শতাংশ।

এজেন্ট ব্যাংকিংয়ের উপকারিতা হচ্ছে- এর মাধ্যমে ব্যাংকগুলো প্রত্যন্ত অঞ্চলে তাদের গ্রাহকসংখ্যা বাড়াতে পারছে। লেনদেনের খরচ কমেছে। ব্যবসায়ের প্রসার ঘটছে। মজুদ তহবিলের পরিমাণ বাড়ছে। আর গ্রাহকদের সুবিধা হচ্ছে- প্রত্যন্ত অঞ্চলের মানুষ সহজে সুবিধামতো পরিপূর্ণ ব্যাংকসেবা পাওয়ার সুযোগ পাচ্ছে। সহজে রেমিট্যান্সের টাকা তুলতে পারছে। অর্থনীতিও উপকৃত হচ্ছে এজেন্ট ব্যাংকিংয়ের মাধ্যমে। কারণ, ব্যক্তির উন্নয়নের অপর অর্থ জাতীয় উন্নয়নের জন্য সহায়ক। তবে এজেন্ট ব্যাংকিংয়ে ব্যাংকগুলোর সামনে রয়েছে কিছু চ্যালেঞ্জ- এজেন্টদের বাছাই ও তদারকি, চেকবই ইস্যু ও ক্লিয়ারিং, লেনদেনের সীমিত সময় (সকাল ৯টা থেকে বিকেল ৫টা), বিদ্যুৎ বিভ্রাট, নগদ অর্থ বহনের ঝুঁকি এবং অভিযোগের মীমাংসা।

ইন্টারনেট ব্যাংকিং

ইন্টারনেট ব্যাংকিং হচ্ছে একটি ইলেকট্রনিক পেমেন্ট সিস্টেম। এর মাধ্যমে ব্যাংক ও আর্থিক প্রতিষ্ঠানের ওয়েবসাইটের মাধ্যমে গ্রাহকেরা সুযোগ পান বিভিন্ন ধরনের লেনদেন সম্পন্ন করতে। অনলাইন ব্যাংক ব্যবস্থা ব্যাংকের পরিচালিত মূল ব্যাংক ব্যবস্থার একটি অংশ। এর মিল নেই শাখা ব্যাংকিংয়ের সাথে। শাখা ব্যাংকিংয়ের ক্ষেত্রে গ্রাহকেরা প্রচলিত উপায়ে ব্যাংকসেবায় প্রবেশ করেন। ২০১৬ সাল শেষে বাংলাদেশে ৪১টি ব্যাংক তাদের গ্রাহকদের কোনো না কোনো ধরনের ইন্টারনেট ব্যাংকিংয়ের সুবিধা দিতে পেরেছে। ২০১৪ সালের শেষে এ ধরনের ব্যাংকের সংখ্যা ছিল ২৬টি। ২০১৬ সালে বাংলাদেশের ব্যাংকগুলোর ইন্টারনেট গ্রাহকসংখ্যা ১৫৪১৯৩৯। আর লেনদেনের সংখ্যা ছিল ৬৪৮৯৮৭৬। ২০১৬ সালে এই চ্যানেলে লেনদেন সম্পন্ন হয়ে ৩২২৯৪ কোটি টাকা। ২০১১ থেকে ২০১৬ পর্যন্ত সময়ে এর প্রবৃদ্ধি ছিল উলেস্নখযোগ্য। ২০১১ সালে ইন্টারনেট ব্যাংকিংয়ের মাধ্যমে লেনদেন হয়েছিল মোট ৪১৬০ কোটি টাকা। গ্রামের তুলনায় শহরে ইন্টারনেট ব্যাংকিং গ্রাহকের সংখ্যা প্রায় পাঁচ গুণ।

ইন্টারনেট ব্যাংকিং গ্রাহক ও ব্যাংক উভয়ের জন্য উপকার বয়ে আনে। এর মাধ্যমে সংশিস্নষ্ট বাজারে ব্যাংকের ভাবমর্যাদার উন্নয়ন ঘটে। লেনদেনের খরচ কমে। এটি পুরোপুরি স্বয়ংক্রিয়। এতে লোকবল কম লাগে। ব্যাংক শাখায় গিয়ে লাইনে দাঁড়ানোর ঝামেলা নেই। এর মাধ্যমে বিজ্ঞাপন দেয়ার সুযোগ আছে। বিক্রি করা যায় নতুন পণ্য। সেবা চলে রাত-দিন ২৪ ঘণ্টা। বিশ্বের যেকোনো স্থান থেকে পাওয়া যায় ব্যাংকসেবা। সিঙ্গল ইন্টারফেস ব্যবহার করে ব্যাংকের প্রায় সব সেবা পাওয়া যায়। গ্রাহকের সময় ও খরচ উভয়ই বাঁচায়। এর মাধ্যমে দেশের অর্থনীতি উপকৃত হয়। সরকারের রাজস্ব আয় বাড়িয়ে তোলে। এটি পরিবেশবান্ধব গ্রিন ব্যাংকিং। তহবিল স্থানান্তর নিরাপদ। প্রতিরোধ করে মুদ্রা পাচার।

এতে ব্যাংকগুলোকে কিছু ঝুঁকি বহন করতে হয়। এতে আছে ব্যক্তিগত গোপনীয়তা ও নিরাপত্তা ঝুঁকি। মূল ঝুঁকি হচ্ছে সাইবার হামলা- হ্যাকিং, ম্যালওয়্যার, ফিশিং অ্যাটাক, ওয়েবসাইট ক্লোন, সোশ্যাল ইঞ্জিনিয়ারিং ইত্যাদি।

ইন্টারনেটে ব্যাংকিংয়ের নানা চ্যালেঞ্জের মধ্যে রয়েছে- আর্থিক প্রতিষ্ঠানের গ্রাহকদের মধ্যে মুখোমুখি মিথস্ক্রিয়া কম হয়, ব্যাংক শাখার সাথে গ্রাহকদের যোগাযোগ কম থাকায় ক্রস-সেলিংয়ের সম্ভাবনা কম থাকে। গ্রাহকদের মধ্যে নিরাপত্তা সচেতনতা গড়ে তোলার সুয়োগ কম। প্রতারণা বাড়িয়ে তোলে।

ইন্টারনেট ব্যাংকিংয়ের উন্নয়নের জন্য প্রয়োজন অ্যাপভিত্তিক ব্যাংকিং গড়ে তোলা, ইন্টারনেট মডিউলের সাথে সব ধরনের সেবার সমন্বয় গড়ে তুলতে হবে লুক্রেটিভ ও ব্যবহারবান্ধব অ্যাপিস্নকেশন/সাইট, গ্রাহকদের সচেতনতা বাড়াতে আরও পদক্ষেপ নিতে হবে, সর্বোপরি নিরাপত্তা নিশ্চিত করতে হবে। সরকারের করণীয় হবে- দেশব্যাপী বিদ্যুৎ সুবিধা ও ইন্টারনেট সংযোগ বিসত্মৃত করা, কমাতে হবে ইন্টানেট ব্যবহারের খরচ।

POST-এর মাধ্যমে ব্যাংকিং

পুরো কথায় POST হচ্ছে point of sale terminal। একটি ‘পয়েন্ট অব সেল টার্মিনাল’ হচ্ছে একটি ইলেকট্রনিক ডিভাইস। এটি ব্যবহার হয় রিটেইল লোকেশনে কার্ড পেমেন্ট প্রসেস করার কাজে। একটি পয়েন্ট অব সেল টার্মিনাল সাধারণ যেসব কাজ করে, সেগুলো হচ্ছে- গ্রাহকের ক্রেডিট ও ডেবিট কার্ডের ইনফরমেশন রিড করে, পরীÿা করে দেখে গ্রাহকের ব্যাংক অ্যাকাউন্টে পর্যাপ্ত অর্থ আছে কি না, গ্রাহকের অ্যাকাউন্ট থেকে বিক্রেতার অ্যাকাউন্টে তহবিল স্থানান্তর করে, লেনদেনের রেকর্ড রাখে ও রসিদ প্রিন্ট করে।

২০১১ সালে বাংলাদেশে পোস্টের সংখ্যা ছিল ১১৮৫২টি। ২০১৬ সালে তা বেড়ে দাঁড়ায় ৩২৯৫৩টিতে। ২০১৫ সালে পোস্টের মাধ্যমে লেনদেন সংখ্যা ছিল দেড় কোটি, আর লেনদেনের পরিমাণ ছিল ১৬৫৭০ কোটি টাকা। ২০১৬ সালে এই লেনদেন সংখ্যাছিল ছিল ১ কোটি ৯০ লাখ এবং লেনদেনের পরিমাণ ছিল ২২৮৬৭ কোটি টাকা। ঢাকা সিটিতে চালু আছে ৮২ শতাংশ পোস্ট। পোস্টের সবচেয়ে বড় সমস্যা এটি পিনলেস ট্র্যানজেকশন। এর ফলে প্রতারণার সম্ভাবনাও রয়েছে। যেকোনো ডেবিট/ক্রেডিট কার্ডধারী অথেনটিকেশন ছাড়া পোস্টের মাধ্যমে লেনদেন করতে পারেন।

পোস্টে ব্যাংকের লাভ হচ্ছে- ব্যাংকসেবায় আলাদা মূল্য সংযোজন করে।. মার্চেন্ট সার্ভিস ফি’র মাধ্যমে রাজস্ব আয় বাড়ায়। কার্ড সেল বাড়ানোর ফলে POS থেকে মুনাফা বাড়ে। ব্যাংকগুলো গ্রাহকদের লেনদেনের রেকর্ড রাখতে পারে, এর ফলে কার্ড ব্যবহারকারীর পরিমাপ নির্ণয় করা যায় সহজে। গ্রাহকদের উন্নততর সেবা দেয়ার প্রয়োজনীয় পদক্ষেপ নেয়া যায়। এতে লেনদেনের খরচ কম।

গ্রাহকদের উপকার হচ্ছে- পস্নাস্টিক মানির সাহায্যে সহজে লেনদেন করতে পারেন, নগদ অর্থ বহন করতে হয় না। কার্ডভিত্তিক লেনদেন সহজ। গ্রাহকের সময় ও অর্থ সাশ্রয় হয়। গ্রাহকদের নগদ অর্থ বহন করতে হয় না। দিনরাত ২৪ ঘণ্টা সার্ভিস পাওয়া যায়।

পোস্টে কিছু ঝুঁকি আছে- লেনদেনে প্রতারণার ঘটনা ঘটতে পারে, যার ফলে ব্যাংক ক্ষতির মুখে পড়তে পারে। পোস্ট মেশিন তদারকির মতো পর্যাপ্ত লোকবল ব্যাংকের থাকে না।

প্রযুক্তিভিত্তিক ব্যাংকিং প্রতারণা

বিআইবিএম পরিচালিত সমীক্ষা মতে- বাংলাদেশে প্রযুক্তিভিত্তিক ব্যাংকিং প্রতারণা সবচেয়ে বেশি ঘটছে এটিএম কার্ড ও পস্নাস্টিক কার্ডের বলায়। প্রতারণা-ঘটনার ৪৩ শতাংশই সংশিস্নষ্ট এটিএম ও পস্নাস্টিক কার্ডের সাথে। এই প্রতারণার ২৫ শতাংশ ঘটে মোবাইল ব্যাংকিংয়ের বেলায়, ১৫ শতাংশ এসিপিএস ও এফএফটির বেলায়, ইন্টারনেট ব্যাংকিংয়ের বেলায় ১২ শতাংশ, ব্যাংকিং অ্যাপিস্নকেশন সফটওয়্যারের বেলায় ৩ শতাংশ এবং সফটওয়্যার ও অন্যান্য ক্ষেত্রে এই প্রতারণা ঘটনা ঘটে ২ শতাংশ।

সমীক্ষায় দেখা গেছে- বেশিরভাগ আর্থিক প্রতারণার সাথে সংশিস্নষ্ট রয়েছেন সাধারণ ব্যাংকার ও আইটি পেশাজীবীরা। ৬৭ শতাংশ প্রতারণার সাথে জড়িত ব্যাংকের কর্মকর্তারা। ব্যাংকিং প্রতারণার সাথে বাইরের কিছুসংখ্যক ব্যবহারকারীও সংশিস্নষ্ট রয়েছে। কোন ধরনের লোকেরা কী হারে ব্যাংকগুলোতে প্রযুক্তিভিত্তিক প্রতারণার সাথে জড়িত তা নিচের ছক থেকে জানা যাবে।

প্রসঙ্গত উলেস্নখ্য, সারাদেশের ব্যাংক শাখাগুলো পরিচালনা করছেন ২ লাখ ব্যাংক কর্মকর্তা-কর্মচারী। এসব ব্যাংক শাখায় অনলাইন ব্যাংকিং চালু না হলে এ ক্ষেত্রে লোকবলের প্রয়োজন হতো ১০ লাখ।

বাংলাদেশ ব্যাংকের ভূমিকা

বাংলাদেশ ব্যাংক দীর্ঘদিন থেকেই সতর্কতার সাথে কাজ করে যাচ্ছে দেশের ব্যাংকখাতের সামগ্রিক আইটি অবকাঠামোর উন্নয়নের জন্য। বাংলাদেশ ব্যাংকের যথাযথ নির্দেশনা ও তদারকিতে বিভিন্ন ব্যাংকের আইটি বিভাগ সঠিক পথেই অগ্রসর হচ্ছে। এর ফলে বাংলাদেশ ব্যাংকের কাছে দিন দিন ব্যাংকগুলোর প্রত্যাশাও বেড়ে চলেছে। ব্যাংকগুলো চাইছে আইটি নিরাপত্তা-নীতির বিসত্মারিত ও হালনাগাদ সংস্করণসহ এডিসির জন্য আলাদা গাইডলাইন- আইটি বিভাগের প্রমিতকরণ, এনপিএসবির পরিপূর্ণ বাসত্মবায়ন, পরিদর্শনের মাত্রা বাড়ানো, নতুন নতুন সমস্যা সম্পর্কিত প্রশিক্ষণ ও কর্মশিবির আয়োজন এবং বাংলাদেশ ব্যাংকের কড়াকড়ি মনিটরিং সিস্টেমের ব্যাপারে। বাংলাদেশ ব্যাংক উদ্যোগ নিতে পারে কিছু ‘ইনফরমেশন শেয়ারিং অ্যান্ড অ্যানালাইসিস সেন্টার’ গড়ে তোলার ব্যাপারে, যেখানে সব সদস্য বিভিন্ন আইটি অডিট ও আইটি নিরাপত্তাসংক্রান্ত বিষয় নিয়ে আলোচনা ও মতবিনিময় করতে পারেন। এর মাধ্যমে বেরিয়ে আসতে পারে সবশেষ নিরাপত্তা হুমকি মোকাবেলার পথ। অধিকন্তু, বাংলাদেশ ব্যাংক গুরম্নত্বপূর্ণ ভূমিকা পালন করতে পারে সবগুলো বাণিজ্যিক ব্যাংকের জন্য একটি ডাটা ব্যাংকসহ একটি সেল-উইং স্থাপনের ব্যাপারে। এটি ব্যাংকখাতের বর্তমান পরিস্থিতি, প্রবৃদ্ধি ও ব্যাংকখাতের সমস্যা সম্পর্কিত হালনাগাদ তথ্য সংগ্রহ ও মতবিনিময়ে সহায়ক হবে। ৯১ শতাংশ ব্যাংকের আইটি-প্রধান একমত, ব্যাংকখাতের ইলেকট্রনিক ব্যাংক ব্যবসায়ের অভিজ্ঞতা, সমস্যা ও সমাধানের ব্যাপারে মতবিনিময়ের জন্য একটি কেন্দ্র থাকা উচিত। বাংলাদেশ ব্যাংক বিআইবিএমের সহাতায় এই উদ্যোগ নিতে পারে। ভারতের রিজার্ভ ব্যাংকের প্রতিষ্ঠিত আইডিআরবিটির (ইনস্টিটিউট অব ডেভেলপমেন্ট অ্যান্ড রিসার্চ ইন ব্যাংকিং টেকনোলজি) মতো একটি প্রতিষ্ঠান বাংলাদেশ ব্যাংক অনতিবিলম্বে গড়ে তুলতে পারে। তা ছাড়া একটি ‘কমপিউটার ইমার্জেন্সি রেডিনেস টিম’ গঠন করা যেতে পারে ব্যাংকখাতের বিপর্যয় মোকাবেলার জন্য

পত্রিকায় লেখাটির পাতাগুলো

লেখাটি পিডিএফ ফর্মেটে ডাউনলোড করুন

লেখাটির সহায়ক ভিডিও

পাঠকের মন্তব্য

২০১৭ - ডিসেম্বর সংখ্যার হাইলাইটস

চলতি সংখ্যার হাইলাইটস

অনুরূপ লেখা